2025-08-21 17:22

![]()

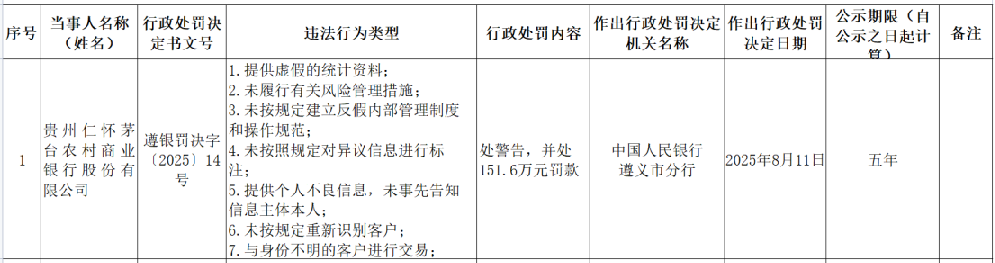

8月18日,中國人民銀行貴州省分行披露,貴州仁懷茅臺農村商業銀行股份有限公司因涉及多項違法違規行為,被處以151.6萬元罰款。違規事由涵蓋風險管理、征信管理、信息管理等多個領域。

處罰信息公示表顯示,茅臺農商行存在以下違法行為:

提供虛假的統計資料;未履行有關風險管理措施;未按規定建立反假內部管理制度和操作規范;未按照規定對異議信息進行標注;提供個人不良信息,未事先告知信息主體本人;未按規定重新識別客戶;與身份不明的客戶進行交易;制定的安全管理操作規程不全面。

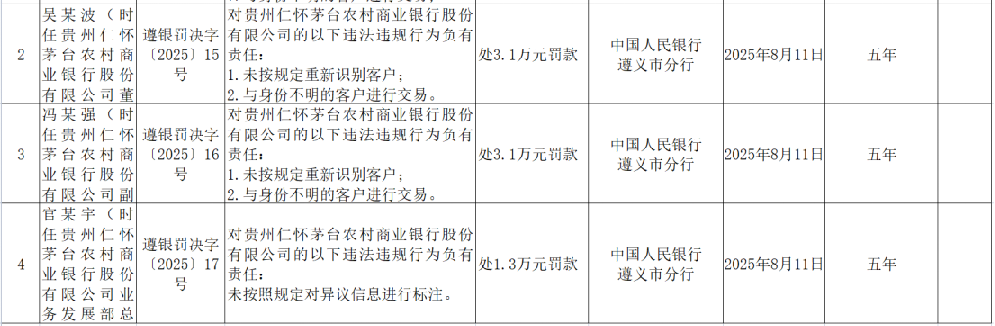

該行三名時任高管同時被追責。時任董事長吳某波、時任副行長馮某強因對未按規定重新識別客戶、與身份不明的客戶進行交易負有責任,均被罰款3.1萬元;時任業務發展部總經理官某宇對未按照規定對異議信息進行標注負有責任,被罰款1.3萬元。

根據公開資料顯示,茅臺農商行董事長此前為吳劍波。據茅臺農商行官網顯示,2025年7月24日,茅臺農商銀行收到省聯社有關任免文件,吳劍波同志調貴州遵義紅花崗農村商業銀行股份有限公司工作,不再擔任貴州仁懷茅臺農村商業銀行股份有限公司黨委書記、董事長職務。

茅臺農商行官網顯示,副行長有三位,其中之一為馮在強。

此次罰單折射出茅臺農商行在合規管理、內部控制與制度執行方面存在系統性漏洞。三名責任人員中,吳劍波作為董事長,對機構整體合規經營負主要責任;馮在強作為副行長,分管相關業務領域卻未有效履行管理職責;官某宇作為部門負責人,直接參與多項違規業務操作與管理決策。

此類“機構+人員”雙罰模式,體現出監管對金融機構合規管理“層層問責、落實到人”的嚴肅態度。

違規透視:系統性風險管理缺失

此次罰單揭示了茅臺農商行在多個核心風控環節上的缺失。提供虛假統計資料反映出數據治理機制失效;未履行風險管理措施及安全管理操作規程不全面,說明其操作風險管控存在盲區。

在征信管理方面,提供個人不良信息,未事先告知信息主體本人以及未按照規定對異議信息予以標注,暴露出該行在消費者權益保護方面的重大疏忽。這類行為不僅損害信息主體合法權益,也可能引發法律糾紛與聲譽風險。

值得關注的是反洗錢領域的違規:未按規定重新識別客戶、與身份不明客戶交易,顯示其客戶盡職調查和持續監控機制嚴重不到位。這類漏洞極易被利用于洗錢或恐怖融資活動,帶來重大的合規與經營風險。

茅臺農商行:合規短板潛在代價巨大

根據公開資料,茅臺農商銀行于2013年12月25日由仁懷市農村信用合作聯社改制組建,屬國有企業,注冊資本8.22億元。

盡管茅臺農商行并非上市公司,未披露詳盡的財務報告,但從其違規行為頻發仍可推斷,該行可能在合規體系建設、科技投入及人員培訓方面存在不足。151萬元的罰款金額雖不構成重大財務沖擊,但潛在的監管評級下調、業務限制、客戶信任流失等間接成本不容忽視。

對比同類農商行,合規管理薄弱往往伴隨資產質量下行與操作風險頻發。若該行不能及時修補內控漏洞,未來可能面臨更高資金成本、更嚴監管檢查,甚至影響其貨幣政策工具使用資格和跨區域業務拓展。

對于投資者而言,茅臺農商行此次罰單雖不直接涉及財務造假或重大信用風險,但仍需警惕其公司治理與內控效能方面的隱憂。金融機構的真實價值不僅體現于資產規模和盈利數字,更嵌入在其合規文化與風險管理能力之中。

在金融監管持續趨嚴、銀行牌照價值面臨重估的背景下,投資者應更加審慎地評估中小銀行的公司治理質量,將ESG(環境、社會與治理)因素納入投資分析框架——畢竟,內控漏洞才是腐蝕性的長期風險之一。

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車