2025-07-15 12:14

![]()

連平、王運金(連平系廣開首席產業研究院院長兼首席經濟學家、中國首席經濟學家論壇理事長)

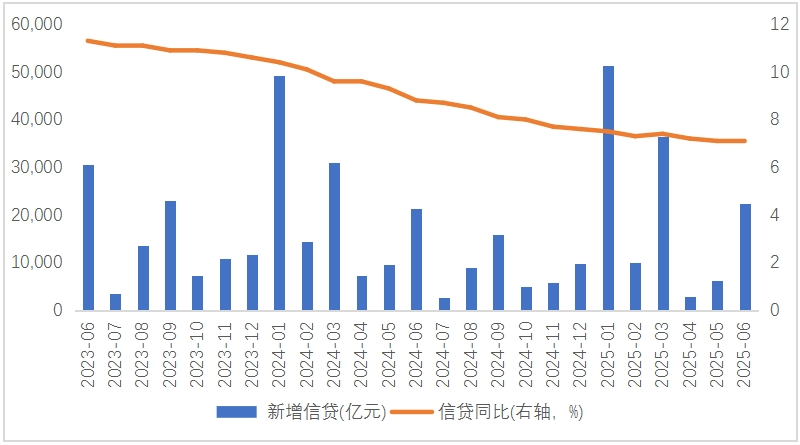

7月14日,央行公布了6月金融數據:新增信貸2.24萬億元,同比多增1100億元;信貸余額同比增長7.1%,與上月持平。社融增量4.2萬億元,同比多增9008億元;社融存量同比增長8.9%,較上月上升0.2個百分點。M2同比上升0.4個百分點至8.3%;M1同比上升2.3個百分點至4.6%;M2-M1增速剪刀差再度縮小至3.7個百分點。6月信貸與社融增量明顯上升,居民、企業、政府三部門均衡發力,貨幣政策加大了對實體經濟的支持力度,也較好地配合了財政施策,所實施的降息、降準、創設新型政策性金融工具等一系列擴內需措施收獲較好政策效果。

一、6月金融數據實現總量與結構的雙重改善

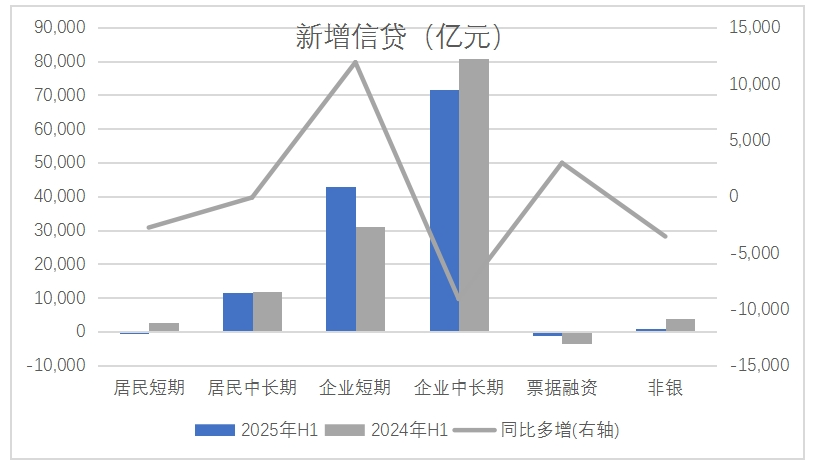

居民消費與購房需求有所修復,信貸保持較快增長。6月居民部門新增信貸5976億元,略高于去年同期水平。其中短期新增2621億元,同比多增150億元;中長期新增3353億元,同比多增151億元。補貼額度超過1600億元的消費品“以舊換新”政策撬動居民消費杠桿系數約6.8倍;促進居民增收、保障消費能力、服務消費提質等提振消費專項行動相關措施較好地推動了上半年消費增長。“保交樓”政策持續推進的同時,新增個人住房貸款利率再度下行,1-6月加權平均利率降至3.1%,在房價相對較低的情況下,居民月供壓力減少,購房信心得到一定修復。6月30個大中城市商品房成交面積環比增長17%,商品房銷售及房價跌幅明顯收窄。家電、家具等商品銷售年內增速超過25%,服務零售額實現5.2%的增速,消費形勢的好轉也較好地帶動了居民信貸的穩步增長。

企業部門信貸與債券融資增長明顯,得益于較低的成本與融資難度。6月企業部門信貸新增1.77萬億元,同比多增1400億元;其中,短期新增1.16萬億元,同比多增4900億元;中長期新增1萬億元,同比多增400億元。由此來看,當前企業用于研發、營銷、償還貸款、擴大生產、增加投資等的短期資金需求相對更高,這表明企業對未來預期及前景持相對樂觀態度。同時,“兩重”等領域大規模的財政投入也較大程度上刺激了政府投資項目的信貸需求,金融機構予以積極配合,推升了中長期信貸增量。6月票據融資減少4109億元,同比多減3716億元;未貼現銀行承兌匯票也減少了1899億元。金融機構持續下調貸款利率,對公貸款的投放效率也得到顯著提升,票據融資的優勢相對降低,金融機構用于票據沖量的動力大幅降低。6月公司信用類債券平均發行利率2.08%,較去年同期下降0.32個百分點。得益于較低的發債成本與較快的發債效率,6月企業債券融資新增2422億元,同比多增322億元,綠色、科技等相關債券發行節奏較好。

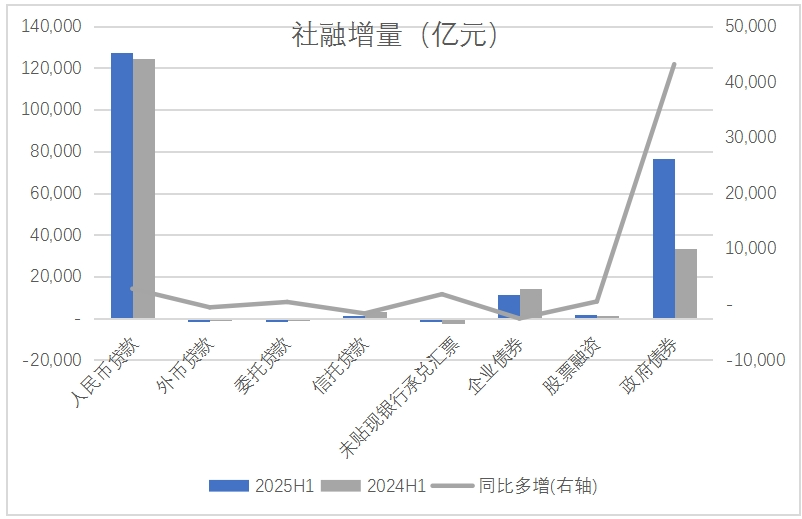

更加積極的財政政策穩步發力,政府債券發行節奏較快,持續支撐社融增長。6月政府融資增量1.35萬億元,同比多增5032億元,其中國債與地方債均實現約7000億元的增量。政府部門持續保持較快的發行節奏,與全年較重的發行任務、靠前發力的政策實施要求以及貨幣政策的積極配合密不可分。

二、上半年融資需求得到有效滿足

上半年適度寬松的貨幣政策通過降準0.5個百分點、進行7.2萬億元的買斷式逆回購與2.35萬億元的MLF投放等總量工具加大了市場流動性投放力度,較大程度上支持了居民信貸、企業與政府部門融資。央行果斷下調了政策利率0.1個百分點、公積金貸款利率0.25個百分點,有效推動了LPR下行,社會融資成本再度降低,對擴大內需起到較好效果。同時推動了結構性貨幣政策工具的增量擴圍,較好地支持了重點領域與薄弱環節的發展。

上半年新增信貸12.9萬億元,同比少增3500億元,總體符合預期。從結構來看,居民短期信貸增量最少,企業短期信貸增長最為亮眼。上半年,居民部門新增1.17萬億元,同比少增2900億元,增量主要由中長期信貸貢獻;短期信貸幾乎無增量,形成一定拖累,說明居民對住房貸款的需求有所修復,但對日常消費的信貸需求較弱,主要受制于收入增長較緩以及偏弱的未來預期。

與之不同的是,企業部門信貸新增11.57萬億元,同比多增5700億元,其中短期信貸大幅增加4.3萬億元,同比多增1.2萬億元。企業投資與擴張動力有所提升,對短期資金的需求更為旺盛;相應地,企業短期存款同步增加,M1增速由1月的0.4%上升至4.6%。上半年,企業中長期信貸新增7.17萬億元,同比少增9100億元,一方面基建、制造業等投資項目的加快落地帶動中長期信貸增長;另一方面企業短期流動性得到較好補充,相應地擠占了部分中長期信貸額度,并且企業對未來貸款利率的下行預期以及對流動性風險的考慮也提升了企業增加短期貸款、減少中長期貸款的決策傾向。上半年央行加大了流動性投放,加之完成了5000億元特別國債發行,大型國有銀行資本金得到補充,銀行系統資金相對充裕,存量存貸比由年初的85%以上回落至6月的83.9%,增量存貸比也降至72.0%。

上半年社融增量22.8萬億元,同比大幅多增4.7萬億元,主要由政府債券增量貢獻。社融口徑人民幣貸款新增1.27萬億元,同比多增2796億元,增量基本與信貸持平,非銀金融機構貸款增量較少,說明資金空轉現象并不嚴重,金融服務實體經濟的功能有所增強。受國內信貸政策寬松、人民幣融資成本更低、外幣融資成本較高等因素的影響,上半年外幣貸款減少639億元,縮量明顯大于去年同期。上半年銀行表外業務增量較少,僅374億元,尤其是信托貸款同比少增了1655億元,與房地產相關的銀行貸款限制得到一定程度的解除,相比之下更低成本的表內貸款更具優勢。

上半年企業直融增量1.3萬億元,其中股票融資實現同比多增,央行支持資本市場的兩項貨幣政策工具發揮了積極作用,股市得到穩步增長。上半年,政府債券累計發行13.3萬億元,融資凈增7.7萬億元,同比多增4.3萬億元,其中國債凈增3.4萬億,地方政府債凈增4.3萬億元;全年11.86萬億元的增量政府債務額度已完成大半,前置發行、靠前發力的財政政策要求得到有效落實。與之相比,上半年財政存款僅新增1.25萬億元,政府融資資金的使用效率較高,財政政策措施得到有效落實。

三、下半年信貸與社融預計穩步增長

下半年外部環境仍然不容樂觀,關稅摩擦帶來的外需走弱可能性較大;國內需求修復基礎尚不穩固,需要持續的政策刺激。貨幣政策將保持適度寬松基調,繼續加大調控強度, 把握好政策實施的力度和節奏,必要時會再度降準、降息,加大對實體經濟和政府融資的支持力度。三季度政府債券將繼續保持較快發行節奏,實體經濟需求恢復對資金的需求也將持續上升,貨幣政策有較大可能會再度下調存款準備金率0.5個百分點,保持市場流動性充裕。將繼續完善市場化利率形成傳導機制,再度下調政策利率推動社會融資成本進一步下行,以刺激國內需求。結構性貨幣政策工具將持續加大對三農、中小微企業、科創、房地產、資本市場、服務消費與養老等重點領域與薄弱環節的支持力度。

預計下半年國內融資需求保持修復趨勢,信貸有望新增7萬億元以上,全年增量超過20萬億元,余額增速上升至7.8%以上。預計下半年社融增量超過13萬億元,全年超過36萬億元,存量增速保持在8.7%以上。M2增速可能維持在7.9%-8.5%區間內。

來源:首席經濟學家論壇

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車