2025-09-12 19:30

![]()

要點:

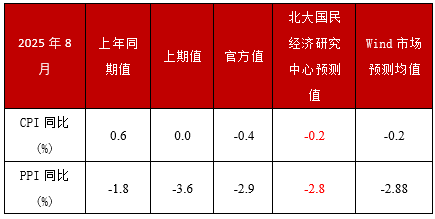

●基數效應,CPI增速小幅下降降

●“反內卷”疊加基數效應,PPI增速觸底反彈

●需求不足問題仍需重視,未來價格表現或有改善

內容提要

2025年8月,CPI同比增長-0.4%,較前月下降0.4個百分點;環比增長0.0%,較前月下降0.4個百分點,食品項的高基數效應使得本月CPI增速小幅下降。受供給充足影響,CPI增速繼續低位前行,但本月存在明顯的高基數效應。“反內卷”效應逐漸顯現,居民部分消費工業品供給過剩問題或有緩解,工業消費品價格增速小幅上行,疊加食品項高基數效應的對沖,本月CPI同比增長-0.4%。

2025年8月,PPI同比下跌2.9%,降幅較前月收窄0.7個百分點;環比增長0.0%,較前月上漲0.2個百分點。外部環境的不確定性、“反內卷”優化國內市場競爭秩序疊加低基數效應,PPI增速觸底反彈。

正文

基數效應,CPI增速小幅下降

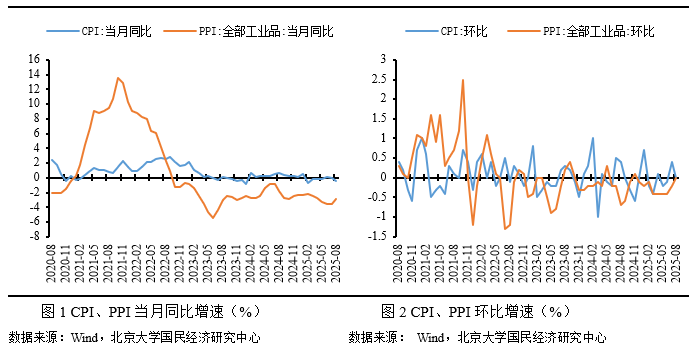

2025年8月,CPI同比增長-0.4%,較前月下降0.4個百分點;環比增長0.0%,較前月下降0.4個百分點,食品項的高基數效應使得本月CPI增速小幅下降。

一方面,受供給充足影響,CPI增速繼續低位前行,但本月存在明顯的高基數效應;另一方面,“反內卷”效應逐漸顯現,居民部分消費工業品供給過剩問題或有緩解,工業消費品價格增速普遍小幅上行。因此,疊加食品價格的高基數效應的對沖,本月CPI同比增長-0.4%。剔除食品價格和能源價格的核心CPI同比增速,自2月份以來呈震蕩上漲態勢,8月核心CPI同比增長0.9%,較8月上漲0.1個百分點;1-8月核心CPI增長0.5%,較一季度上漲0.2個百分點。

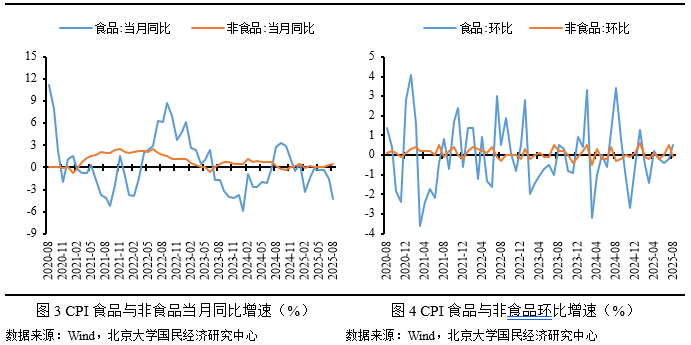

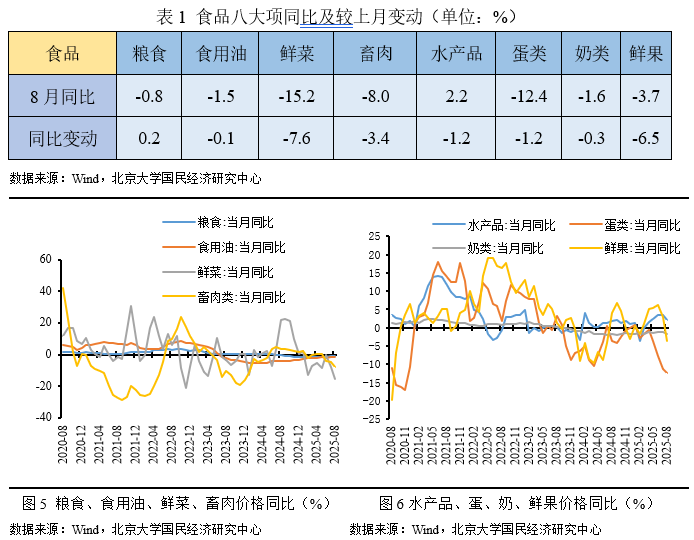

食品項中,從同比看,食品價格增長-4.3%,較前月下降2.7個百分點,食品供給充足,疊加高基數效應,食品價格同比繼續下行。2024年8月,受極端降雨天氣影響果蔬、肉蛋類價格大幅上漲,對本月形成了高基數效應。總體而言,食品項八大類價格同比分化(1漲、7跌、0持平),其中鮮菜同比幅度最大(-15.2%);較上月同比變動分化(1正、7負、0不變),其中鮮菜同比變動最顯著(-7.6%)。

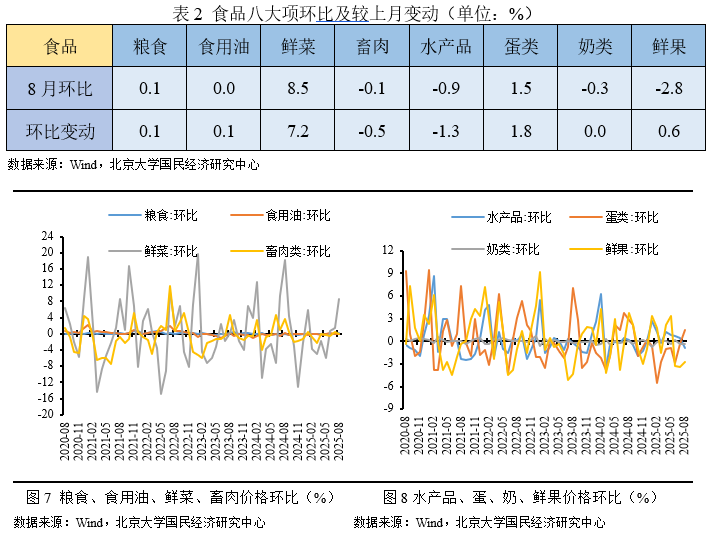

從環比看,食品價格環比增長0.5%,較前月上漲0.7個百分點。受季節因素影響,8月極端雨水天氣依然較多,受其影響鮮菜價格大幅上漲;另外,8月蛋類價格存在季節性上漲;8月,隨著高溫天氣逐漸衰退,肉類消費也逐漸恢復,牛、羊肉價格季節性上漲,總體而言,食品八大類價格環比漲跌互現(3漲、4跌、1持平),其中鮮菜環比幅度最高(8.5%),較上月環比變動分化(5正2負1不變),其中鮮菜環比變動幅度最大(7.2%)。

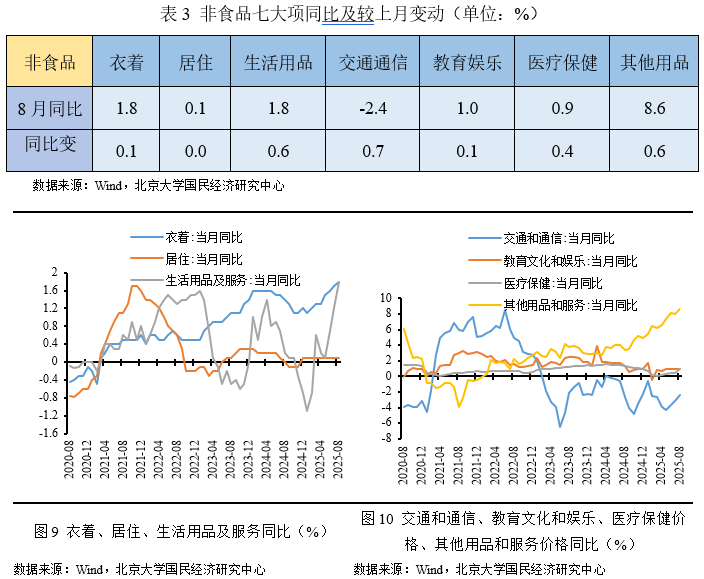

非食品價格同比增長0.5%,較前月上漲0.2個百分點,非食品價格同比繼續小幅上漲,但整體仍處于底部區間,家用器具、交通工具用燃料價格同比繼續明顯上漲是主要拉升因素。與2024年同期相反,非食品價格增速高于CPI增速是抑制CPI增速下行的主要因素,間接反映出“反內卷”效應的體現。本月服務價格同比增長0.6%,較前月上漲0.1個百分點。總體而言,非食品七大類價格同比普漲(6漲、1跌、0持平),其中其他用品及服務價格同比幅度最大(8.6%),較上月同比變動分化(6正0負1不變),其中交通通信價格同比變動最明顯(0.7%)。

從環比看,非食品價格環比增長-0.1%,較前月下降0.6個百分點,主要受家用器具、交通工具用燃料、旅游價格上漲帶動。暑期旅游旺季推動旅游價格季節性上漲,受能源價格波動影響,本月交通工具用燃料價格上漲3.0%。

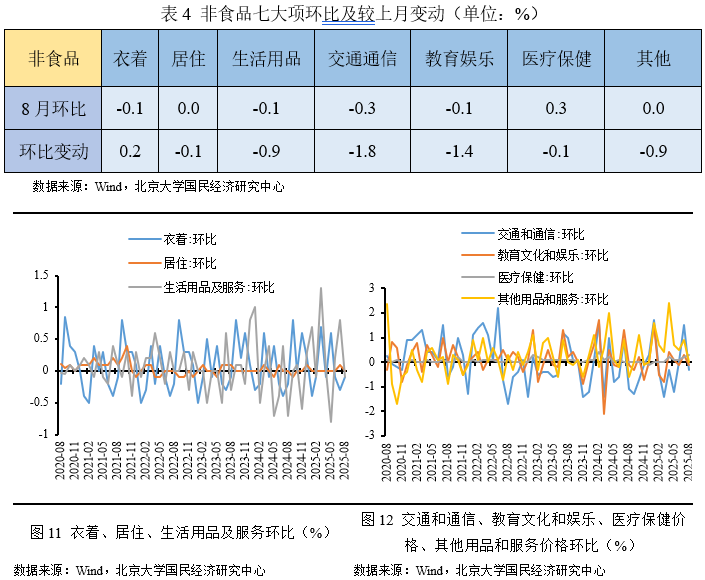

受居住及能源價格上漲帶動,非食品價格止跌,一方面,暑期進入后半階段,出行旅游較7月有所減少,旅游價格季節性下降,環比增長-0.6%,較前月下降9.7個百分點;另一方面,受國際原油價格波動影響,本月交通工具用燃料價格環比下降0.9%,較前月下降4.4個百分點。總體而言,非食品項七大類價格環比分化1正、4負、1持平),其中交通通信、醫療保健價格環比幅度最高(-0.3%、0.3%),較上月環比變動分化(1正、6負、0不變),其中交通通信價格環比變動最顯著(-1.8%)。

“反內卷”疊加基數效應,PPI增速觸底反彈

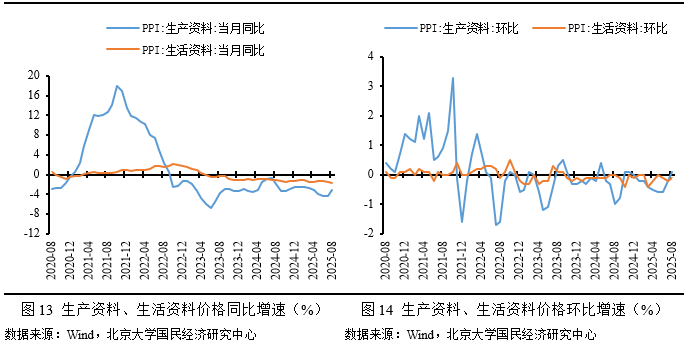

2025年8月,PPI同比下跌2.9%,降幅較前月收窄0.7個百分點;環比增長0.0%,較前月上漲0.2個百分點。外部環境的不確定性、“反內卷”優化國內市場競爭秩序疊加低基數效應,PPI增速觸底反彈。

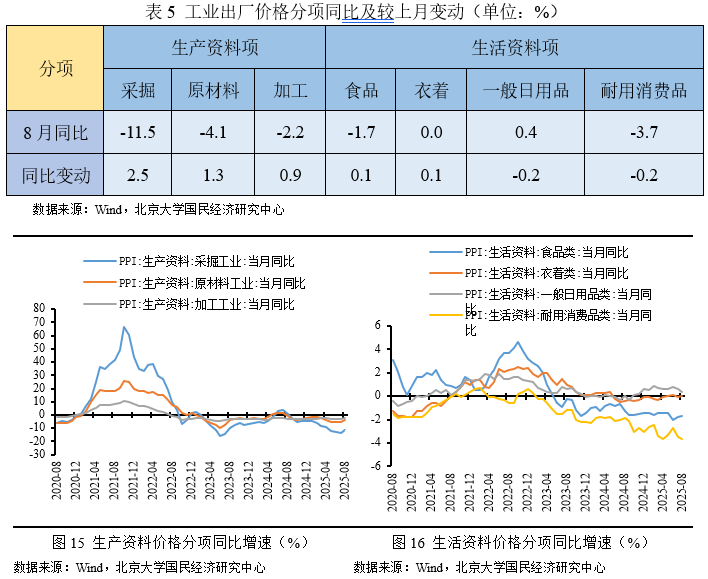

受美國高關稅沖擊,全球貿易階段性收縮,經濟增速下滑,總需求收縮,工業生產階段性下滑,國際大宗商品價格下行,受輸入性傳導影響,國內部分工業品價格下降。8月國際大宗商品價格下行,受其影響國內煤炭開采業和洗選、石油和天然氣開采業價格分別同比下降19.8%、9.7%;受貿易不確定性影響,出口占比相對較高的計算機通信和其他電子設備制造業價格同比下降2.4%。

另外,國內仍處于經濟結構調整期,疊加國內高溫雨水天氣,一方面,房地產市場產能去化繼續,疊加高溫雨水天氣,企業開工減少,受其影響鋼鐵、煤炭等大宗商品需求相對收縮,大宗商品價格難以持續大幅上漲;另一方面,傳統產能去化的同時,高技術產業快速發展,使得有色、黑色金屬相關價格走勢相反。8月,黑色金屬冶煉和壓延加工業價格同比下降4.0%,與之相對,有色金屬冶煉和壓延加工業價格則同比增長4.8%,反映出傳統產業與高技術產業走勢分化。

從同比看,8月PPI下跌2.9%,降幅較前月收窄0.7個百分點。受低基數效應、國際大宗商品價格下降的輸入性及高溫雨水天氣影響,疊加“反內卷”國內優化市場競爭秩序的對沖,本月工業品價格增速觸底反彈。生產資料價格同比下降3.2%,降幅較前月收窄1.1個百分點,其中采掘業、原材料、加工業價格同比增速分別上漲2.5、1.3、0.9個百分點;生活資料價格同比下降1.7%,降幅較前月擴大0.1個百分點,其中耐用消費品價格同比下降3.7%,降幅擴大0.2個百分點。

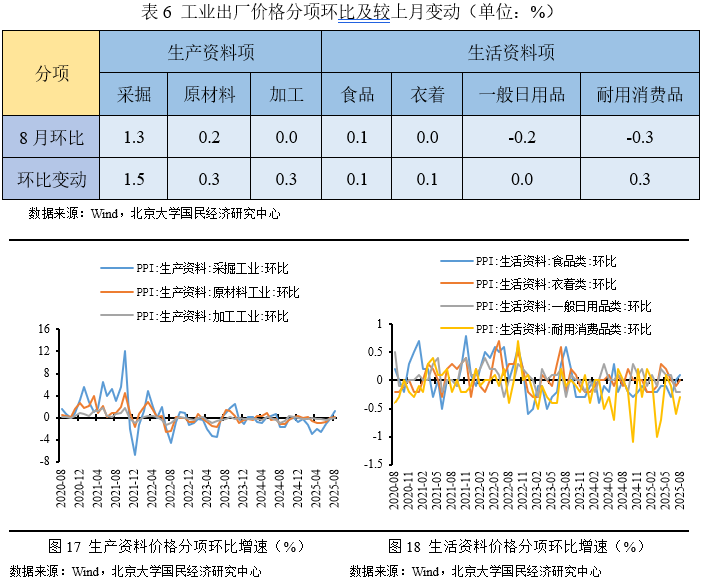

從環比看,7月PPI環比增長-0.2%,降幅與前月持平。外部環境趨緊疊加經濟結構調整,生產資料價格環比增長-0.6%,降幅較前月收窄0.2個百分點,其中耐用價格環比波幅最為明顯。受外貿預期不穩影響,生活資料價格環比增長-0.2%,較前月下降0.1個百分點,其中,食品價格未變;衣著、一般日用品價格、耐用品價格均為環比負增長。

需求不足問題仍需重視,未來價格表現或有改善

CPI方面,受“穩增長、促消費”政策影響,疊加2024年低基數效應,或推動2025年CPI增速上行,但外部趨緊的國際環境依然沒有改變,經濟內生動力不足,國內經濟壓力依然較大,就業、收入預期并未發生明顯改變,居民有效需求不足問題掣肘,使得未來居民消費價格難以快速大幅上漲,2025年CPI增速或小幅上漲,但仍處于歷史相對低位。

PPI方面,盡管中國國內經濟壓力猶存,企業內生動力不足,工業有效需求有待刺激,房地產市場產能去化猶在,經濟結構調整繼續,PPI下行壓力不減,但政策調整,“依法依規治理企業低價無序競爭”或成推動PPI增速上行的直接動力,2025年下半年PPI增速或明顯上漲。

北京大學國民經濟研究中心簡介:

北京大學國民經濟研究中心成立于2004年。掛靠在北京大學經濟學院。依托北京大學,重點研究領域包括中國經濟波動和經濟增長、宏觀調控理論與實踐、經濟學理論、中國經濟改革實踐、轉軌經濟理論和實踐前沿課題、政治經濟學、西方經濟學教學研究等。同時,本中心密切跟蹤宏觀經濟與政策的重大變化,將短期波動和長期增長納入一個綜合性的理論研究框架,以獨特的觀察視角去解讀,把握宏觀趨勢、剖析數據變化、理解政策初衷、預判政策效果。

中心的研究取得了顯著的成果,對中國的宏觀經濟政策產生了較大影響。其中最具有代表性的成果有:(1)推動了中國人口政策的調整。中心主任蘇劍教授從2006年開始就呼吁中國應該立即徹底放棄計劃生育政策,并轉而鼓勵生育。(2)關于宏觀調控體系的研究:中心提出了包括市場化改革、供給管理和需求管理政策的三維宏觀調控體系。(3)關于宏觀調控力度的研究:2017年7月,本中心指出中國的宏觀調控應該嚴防用力過猛,這一建議得到了國務院主要領導的批示,也與三個月后十九大報告中提出的“宏觀調控有度”的觀點完全一致。(4)關于中國經濟目標增速的成果。2013年,劉偉、蘇劍經過縝密分析和測算,認為中國每年只要有6.5%的經濟增速就可以確保就業。此后不久,這一增速就成為中國政府經濟增長速度的基準目標。最近幾年中國經濟的實踐也證明了他們的這一測算結果的精確性。(5)供給側研究。劉偉和蘇劍教授是國內最早研究供給側的學者,他們在2007年就開始在《經濟研究》等雜志上發表關于供給管理的學術論文。(6)新常態研究。劉偉和蘇劍合作的論文《新常態下的中國宏觀調控》(《經濟科學》2014年第4期)是研究中國經濟新常態的第一篇學術論文。蘇劍和林衛斌還研究了發達國家的新常態。(7)劉偉和蘇劍主編的《尋求突破的中國經濟》被譯成英文、韓文、俄文、日文、印地文5種文字出版。(8)北京地鐵補貼機制研究。2008年,本課題組受北京市財政局委托設計了北京市地鐵運營的補貼機制。該機制從2009年1月1日開始被使用,直到現在。

中心出版物有:(1)《原富》雜志。《原富》是一個月度電子刊物,由北京大學國民經濟研究中心主辦,目的是以最及時、最專業、最全面的方式呈現本月國內外主要宏觀經濟大事并對重點事件進行專業解讀。(2)《中國經濟增長報告》(年度報告)。該報告主要分析中國經濟運行中存在的中長期問題,從2003年開始已經連續出版14期,是相關年度報告中連續出版年限最長的一本,被教育部列入其年度報告資助計劃。(3)系列宏觀經濟運行分析和預測報告。本中心定期發布關于中國宏觀經濟運行的系列分析和預測報告,尤其是本中心的預測報告在預測精度上在全國處于領先地位。

免責聲明

北京大學國民經濟研究中心屬學術機構,本報告僅供學術交流使用,在任何情況下,本報告中的信息或所表述的觀點僅供參考,亦不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

本報告版權僅為本研究中心所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制、發表或引用。

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車