經(jīng)濟(jì)觀察報(bào) 關(guān)注

2025-06-19 21:31

![]()

經(jīng)濟(jì)觀察網(wǎng) 李曉丹 實(shí)習(xí)生 周時進(jìn) 胡雨彤/文 5月宏觀數(shù)據(jù)顯示出經(jīng)濟(jì)依然保持韌性,隨著“穩(wěn)增長”組合拳持續(xù)發(fā)力,出現(xiàn)了核心CPI平穩(wěn)、PMI邊際改善等積極信號。需要注意的是,供需缺口彌合與市場預(yù)期改善仍需時間,當(dāng)前經(jīng)濟(jì)正處在“政策托底”與“內(nèi)生修復(fù)”的關(guān)鍵階段。

宏觀數(shù)據(jù)顯示,2025年5月CPI與上月持平,值為-0.1%;PPI從-2.7%下降至-3.3%;制造業(yè)PMI由49.0%上漲至49.5%;新增人民幣貸款6200億元,較上月增加3400億元;M2增速降至7.9%。

由《經(jīng)濟(jì)觀察報(bào)》發(fā)起的“經(jīng)濟(jì)觀察報(bào)月度觀察”,每月發(fā)布一次。本次共有11家機(jī)構(gòu)參與月度宏觀數(shù)據(jù)預(yù)測。

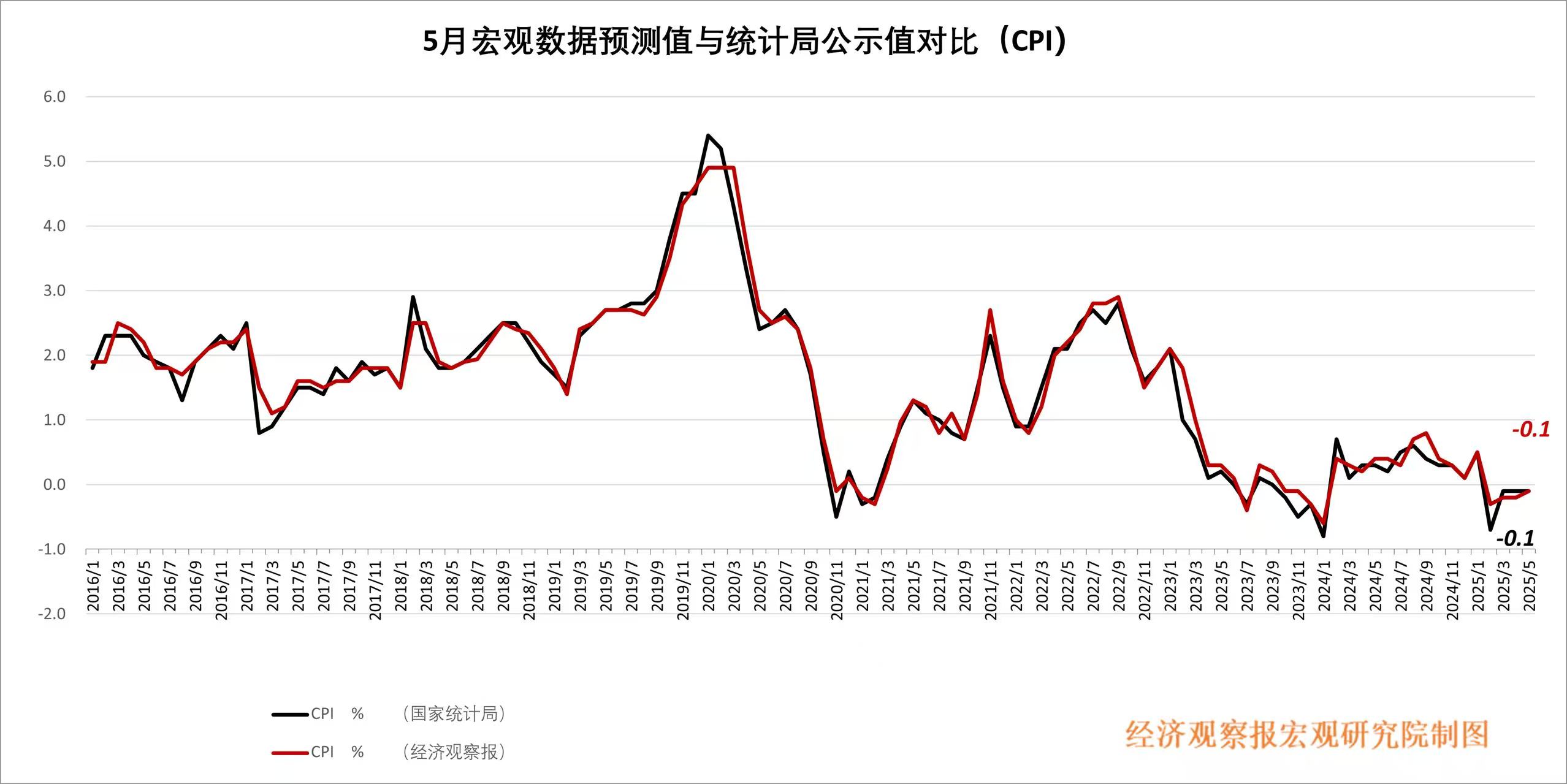

CPI:能源價格下降形成拖累

CPI公布值(同比):-0.1%

前值:-0.1%

CPI預(yù)測值(同比):-0.1%

中國銀河證券首席宏觀分析師張迪點(diǎn)評:5月CPI環(huán)比由漲轉(zhuǎn)降至-0.2%,同比下降0.1%。核心CPI環(huán)比由漲轉(zhuǎn)平,同比漲幅擴(kuò)大至0.6%,漲幅比上月擴(kuò)大0.1個百分點(diǎn)。PPI環(huán)比下降0.4%(前值-0.4%),同比下降3.3%(前值-2.7%),環(huán)比持平、同比降幅走闊。

雖然能源價格下降對非食品項(xiàng)形成拖累,但出行服務(wù)價格回升明顯帶來支撐。受消費(fèi)需求持續(xù)回暖,疊加五一假期和各地開展文體娛樂活動等因素影響,賓館住宿和旅游價格分別上漲4.6%和0.8%,其中賓館住宿價格漲幅創(chuàng)近十年同期新高,旅游價格過去五年環(huán)比均值為0.22%。夏裝換季上新疊加旅游出行需求回暖對核心CPI價格帶來支撐。

PPI:終端需求和供需缺口改善仍需觀察

PPI公布值(同比):-3.3%

前值:-2.7%

PPI預(yù)測值(同比):-3.0%

浙商證券首席經(jīng)濟(jì)學(xué)家李超點(diǎn)評:5月PPI同比增速為-3.3%,低于市場預(yù)期。綜合來看,5月傳統(tǒng)行業(yè)價格多數(shù)下行,新動能行業(yè)價格總體上揚(yáng)。第一,國際原油價格下行影響國內(nèi)石油相關(guān)行業(yè)。第二,國內(nèi)部分能源和原材料價格季節(jié)性下降。第三,促消費(fèi)和設(shè)備更新等政策繼續(xù)顯效,部分消費(fèi)品和裝備制造產(chǎn)品需求釋放帶動相關(guān)行業(yè)價格回升。第四,產(chǎn)業(yè)發(fā)展高端化、智能化、綠色化轉(zhuǎn)型穩(wěn)步推進(jìn),高技術(shù)產(chǎn)品需求擴(kuò)大,相關(guān)行業(yè)價格同比上漲。

在外部環(huán)境不確定性提升的背景下,需要關(guān)注工業(yè)生產(chǎn)者購進(jìn)價格,可能通過成本渠道影響后續(xù)企業(yè)利潤。當(dāng)前由行業(yè)協(xié)會層面主導(dǎo)的產(chǎn)能優(yōu)化升級對PPI的拉動作用可能相對有限,如果僅依賴于市場自然出清可能速度相對緩慢。此外,政策組合更多指向提振信心和改善預(yù)期,終端需求和供需缺口彌合的實(shí)質(zhì)性改善仍需觀察。特別是具有針對性的增量地產(chǎn)、消費(fèi)等總需求側(cè)政策陸續(xù)出臺后,才有可能進(jìn)一步判定PPI的持續(xù)性反彈信號。

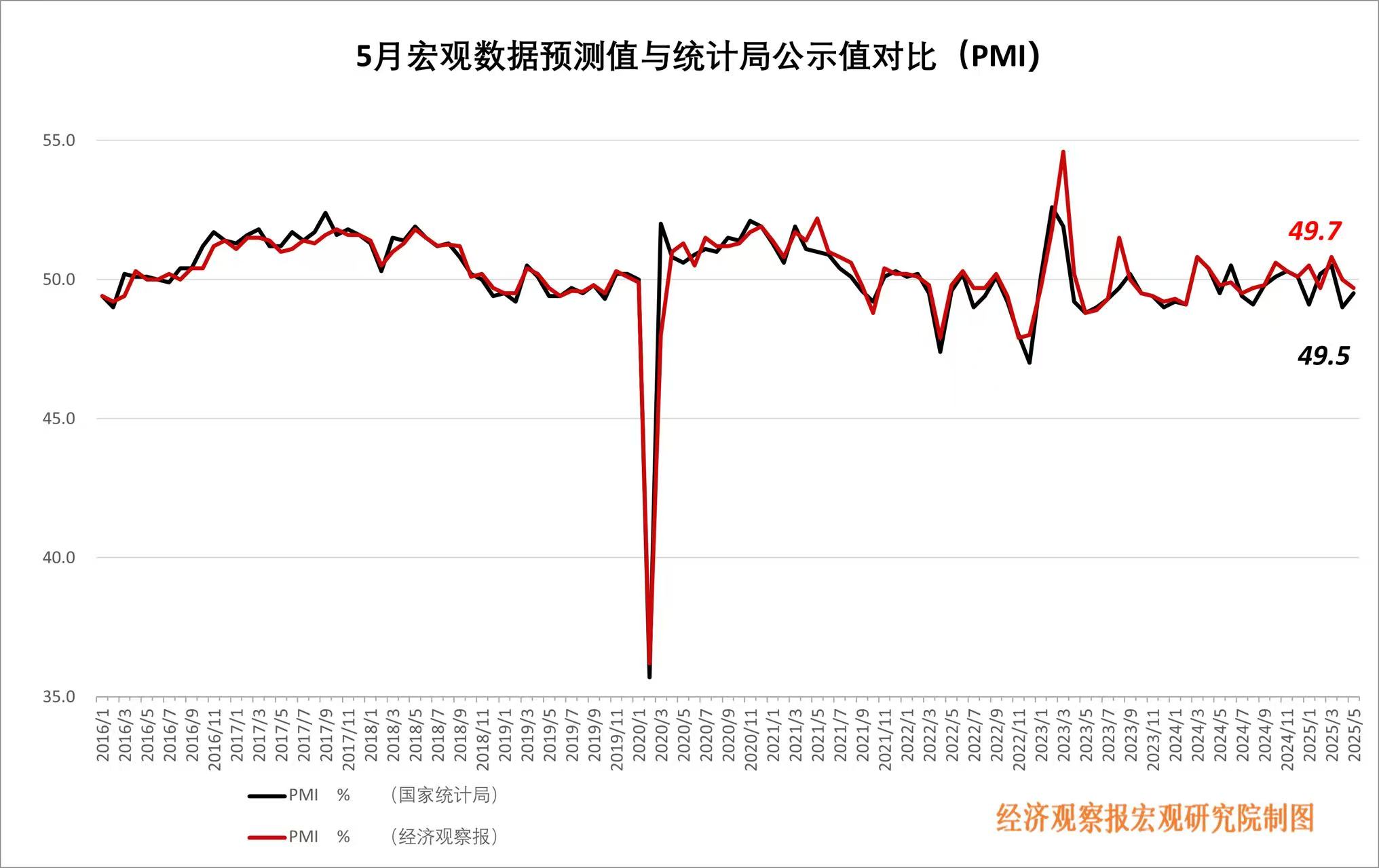

PMI:建筑業(yè)PMI擴(kuò)張放緩

PMI公布值(同比):49.5%

前值:49.0%

PMI預(yù)測值(同比):49.7%

麥高證券研究發(fā)展部宏觀首席研究員劉娟秀點(diǎn)評:5月制造業(yè)PMI錄得49.5%,景氣水平較上月改善,與2024年5月持平,主要受關(guān)稅暫緩實(shí)施及積極宏觀政策推動。生產(chǎn)指數(shù)回升0.9pct至50.7%,重回?cái)U(kuò)張區(qū)間,新訂單指數(shù)回升0.6pct至49.8%,新出口訂單指數(shù)回升2.8pct至47.5%,在手訂單指數(shù)回升1.6pct至44.8%。但出廠價格指數(shù)連續(xù)三個月下降,5月錄得44.7%,反映企業(yè)利潤壓力仍大。大型企業(yè)PMI環(huán)比回升1.5pct至50.7%,重回榮枯線以上,而中型企業(yè)回落1.3pct至47.5%,小型企業(yè)回升0.6pct至49.3%。

值得注意的是,建筑業(yè)PMI擴(kuò)張放緩,錄得51.0%,較上月下降0.9pct。新訂單指數(shù)、從業(yè)人員指數(shù)、銷售價格指數(shù)及業(yè)務(wù)活動預(yù)期指數(shù)分別為43.3%、39.5%、47.5%及52.4%。服務(wù)業(yè)PMI回升至50.2%,主要受生活性服務(wù)業(yè)景氣改善推動,尤其“五一”假期帶動旅游出行、餐飲消費(fèi)活躍,鐵路運(yùn)輸、航空運(yùn)輸、住宿、餐飲等行業(yè)商務(wù)活動指數(shù)明顯回升。

固投:地產(chǎn)與基建拖累投資回落,制造業(yè)高位續(xù)降

固投公布值(同比):3.7%

前值:4.0%

固投預(yù)測值(同比):4.0%

財(cái)通證券宏觀首席分析師陳興點(diǎn)評:5月全國固定資產(chǎn)投資同比增速下降0.8個百分點(diǎn)至2.7%,兩年年均增速下行至3%。其中,民間投資增速降幅擴(kuò)大,兩年年均增速也有回落。結(jié)構(gòu)上,主線仍是產(chǎn)業(yè)升級和設(shè)備更新,推動高技術(shù)和設(shè)備工器具投資高增。具體來看三大類投資,地產(chǎn)投資降幅繼續(xù)走擴(kuò)-0.7個百分點(diǎn)至-12%;制造業(yè)投資高位續(xù)降至7.8%,行業(yè)上,交運(yùn)、通用設(shè)備和下游消費(fèi)行業(yè)投資表現(xiàn)較好,非金屬礦和交運(yùn)改善最明顯。舊口徑基建增速當(dāng)月同比下降至9.3%;新口徑基建投資降至5.1%,兩年平均增速也有下行。

高技術(shù)產(chǎn)業(yè)投資表現(xiàn)較好。其中信息服務(wù)業(yè),航空、航天器及設(shè)備制造業(yè),計(jì)算機(jī)及辦公設(shè)備制造業(yè),專業(yè)技術(shù)服務(wù)業(yè)投資同比分別增長41.4%、24.2%、21.7%、11.9%。

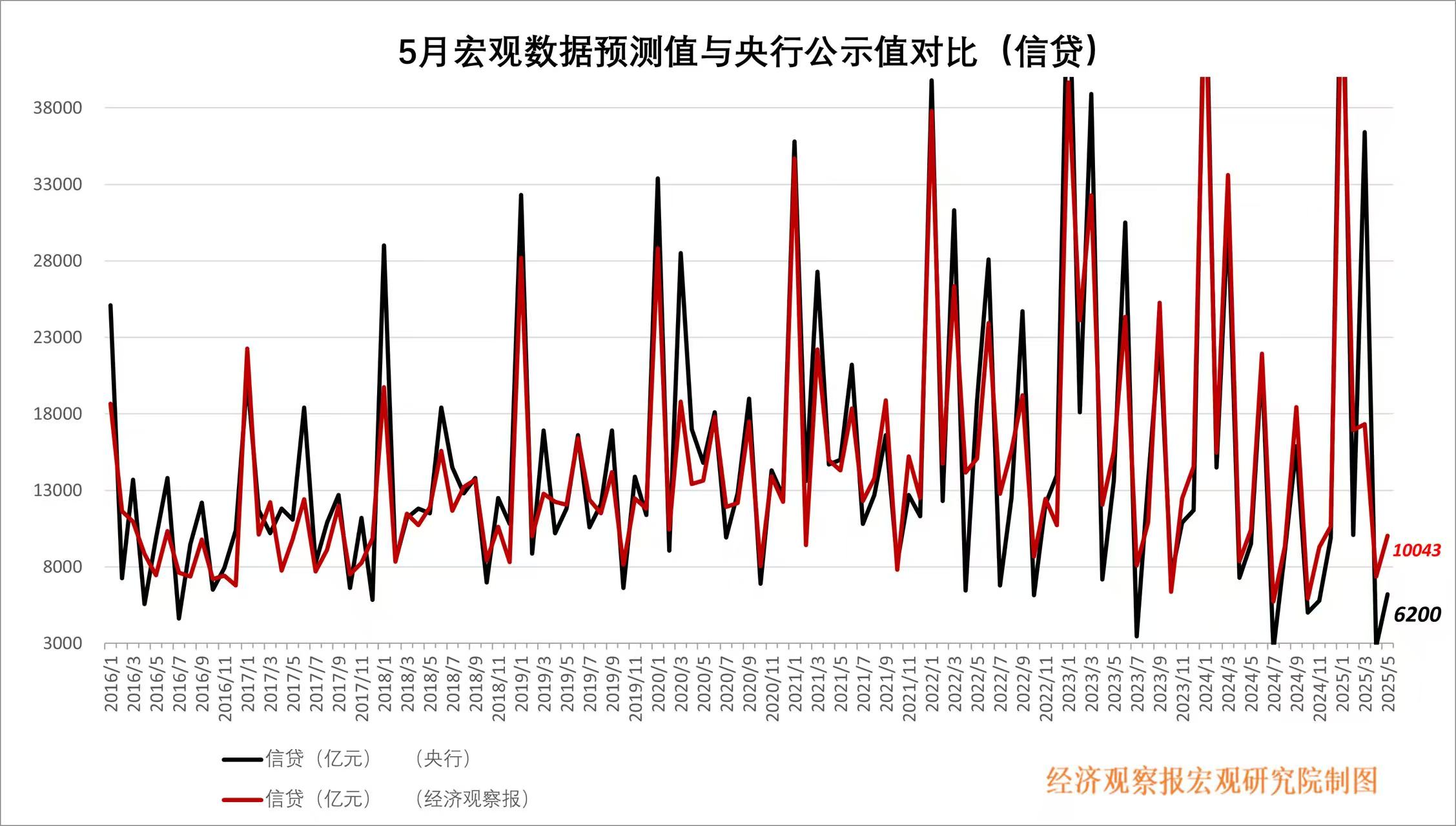

信貸:“化債”影響顯現(xiàn)

新增信貸公布值(同比):6200億元

前值:2800億元

新增信貸預(yù)測值(同比):10043億元

東吳證券首席經(jīng)濟(jì)學(xué)家蘆哲點(diǎn)評:1—5月金融機(jī)構(gòu)口徑新增人民幣貸款10.68萬億元,5月份新增人民幣貸款6200億元,同比少增3300億元。從信貸結(jié)構(gòu)來看,在5月份“降息”效應(yīng)下,居民中長期貸款溫和修復(fù),增加746億元,而居民短期貸款減少208億元,表明“消費(fèi)貸”延續(xù)了4月份以來量價均衡的態(tài)勢。

5月份銀行體系“票據(jù)貼現(xiàn)沖量”訴求回落,企業(yè)短期貸款融資需求回升,5月份短期貸款和票據(jù)融資合計(jì)增長1638億元,但是企業(yè)發(fā)行票據(jù)融資的需求下降后,短期貸款融資回暖,企業(yè)短期貸款新增1100億元。與企業(yè)短期貸款修復(fù)相比,企業(yè)中長期貸款僅新增3300億元,在去年同期較低基數(shù)的基礎(chǔ)上依然同比少增,表明地方政府“化債”對政策性支持融資的抑制作用較大。在政策端依然有針對性的政策空間,4月份中央政治局會議提出“新型政策性金融工具”,關(guān)注政策性金融工具的落地情形。

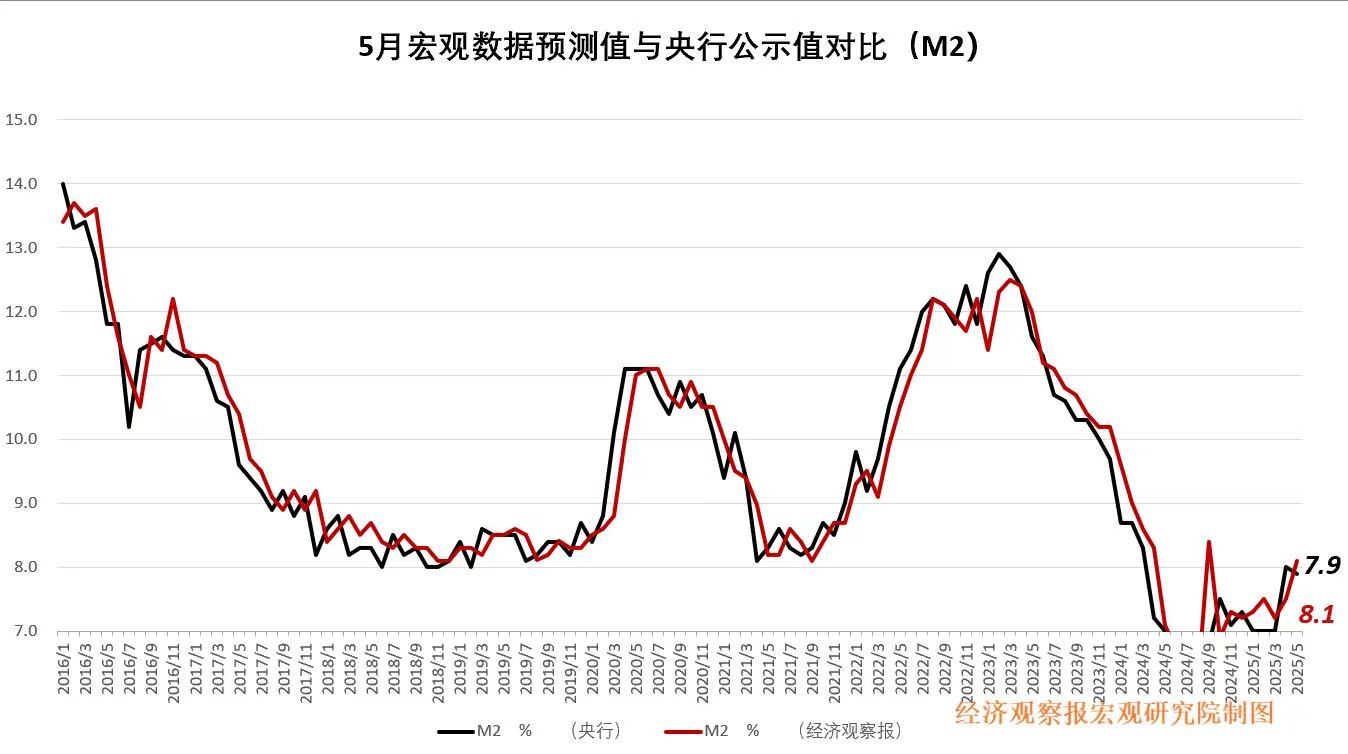

M2:財(cái)政資金釋放偏慢形成擾動

M2公布值(同比):7.9%

前值:8.0%

M2預(yù)測值(同比):8.1%

聯(lián)儲證券研究院副院長沈夏宜點(diǎn)評:5月整體來看,M1增速回升,M2增速回落。

5月M1增速環(huán)比回升0.8個百分點(diǎn)至2.3%。一是去年同期金融數(shù)據(jù)“擠水分”,虛增貸款規(guī)模被壓降導(dǎo)致派生存款的規(guī)模相應(yīng)下降,形成較低基數(shù)。二是雖然中美談判階段性緩和,但結(jié)合關(guān)稅政策反復(fù)調(diào)整以及當(dāng)前企業(yè)利潤偏低的現(xiàn)實(shí),容易讓企業(yè)傾向于保持觀望情緒。所以企業(yè)可能更傾向于“留現(xiàn)金不投資”,形成M1的短期沉淀。

5月M2增速小幅回落0.1個百分點(diǎn)至7.9%。一是可能與5月初存款利率調(diào)降后,存款相對于理財(cái)產(chǎn)品的吸引力下降,理財(cái)對存款的替換效應(yīng)有所增強(qiáng)有關(guān);二是當(dāng)月新增財(cái)政存款8800億元,同比多增1167億元,財(cái)政資金釋放偏慢亦對M2的增長節(jié)奏形成一定擾動。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車

訂閱

訂閱