2025-09-13 09:30

![]()

上市不足半年的生物科技公司藥捷安康成了港股的“顯眼包”。

9月12日收盤,藥捷安康漲幅達77.09%,登頂港股當日漲幅榜首。其最新市值達764.02億港元,躋身港股創新藥市值第一梯隊(市值600億港元以上)。

盤中,藥捷安康一度飆升逾100%,市值一度逼近1000億港元,僅次于藥明生物、康方藥業、中國生物制藥、信達生物等老牌生物科技公司,近兩月漲幅更是達十倍。

藥捷安康的爆炒與其小盤股特征不無關系。公司發行規模約2億港元,流通股僅3.017億股,其中相當比例由創始人及機構股東鎖定。據招股書,藥捷安康創始人吳永謙持股比例高達32.98%,疊加其他機構持股,市場流通盤有限。在此背景下,一旦資金集中流入,需求迅速放大,股價便極易被推高。

需要注意的是,藥捷安康未盈利。2020年至2024年,藥捷安康分別虧損8537.2萬元、2.52億元、3.43億元和2.75億元。其中,2025年上半年,藥捷安康仍虧損1.23億元。

但更關鍵的是,藥捷安康背后的管線資產能否撐起這近千億市值。

藥捷安康并沒有任何上市的可商業化產品。未盈利生物科技企業估值由管線估值得出。

據招股書,藥捷安康的管線布局以核心產品Tinengotinib(TT-00420)為代表。該藥物是一款具有獨特機制的多靶點激酶(MTK)抑制劑。此外,公司還擁有五款處于臨床階段的候選產品,以及一款處于臨床前階段的在研產品。

界面新聞記者從招股書中獲取

界面新聞記者從招股書中獲取

Tinengotinib是藥捷安康最具價值的核心資產。其主要瞄準的治療領域為FGFR驅動的癌癥,包括帶有FGFR變異的膽管癌及泛FGFR實體瘤。

此外,由于該藥物同時作用于JAK和Aurora通路,其獨特的靶點組合為其在多種癌癥適應癥中展現潛力,包括前列腺癌、肝細胞癌(HCC)、乳腺癌以及膽道系統腫瘤(BTC)。

在所有適應癥中,FGFR變異的膽管癌是Tinengotinib目前推進最快的領域。

據招股書,該適應癥在中國已進入關鍵性II期臨床試驗;與此同時,公司正在美國、韓國、英國、歐盟八國及中國臺灣開展Tinengotinib單藥治療的多區域III期注冊性臨床試驗。

但僅靠FGFR變異的膽管癌這一適應癥或難支撐起藥捷安康近千億市值。

峰值銷售額×銷售倍數是對早期創新藥公司進行快速估值時,常用的一個經驗法則。創新藥的銷售曲線是山峰型。雖然每年銷售額都在變,但峰值銷售額是這條曲線中最重要的一個錨點。整個曲線的形狀都和這個峰值緊密相關。可以把整個生命周期的總銷售額,看作是峰值銷售額的某個倍數。

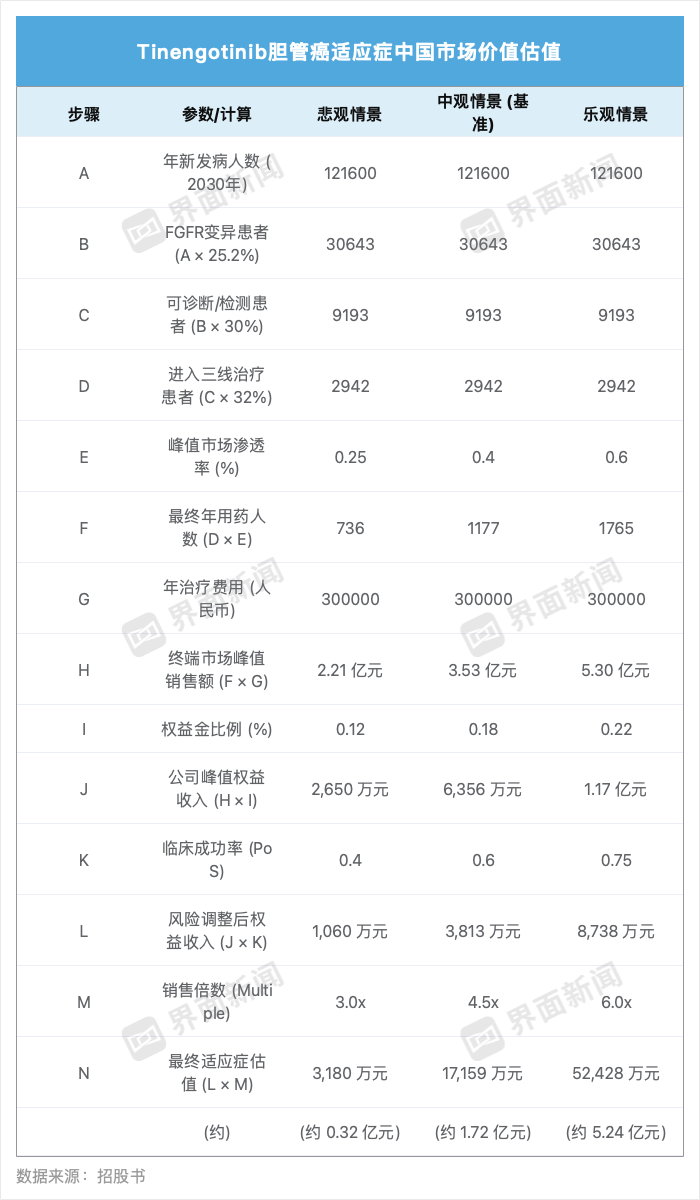

界面新聞記者對Tinengotinib在膽管癌適應癥上的市場潛力進行了粗略估值。對于癌癥這類疾病,銷售額是由每年新進入治療體系的患者流驅動的。

據招股書,球膽管癌發病人數由2019年的24.34萬人增長至2024年的29.0萬人,年復合增長率為3.6%。預計到2027年和2030年,發病人數將分別上升至32.14萬人和35.49萬人,對應2024年至2027年的年復合增長率為3.5%,以及2027年至2030年的3.4%。

在中國,膽管癌的發病人數由2019年的9.44萬人增至2024年的10.66萬人,年復合增長率為2.5%。預計到2027年和2030年,病例數將分別達到11.42萬人和12.16萬人,2024年至2027年的年復合增長率為2.4%,而2027年至2030年為2.2%。

其中,約有25.2%的膽管癌(CCA)患者存在FGFR相關基因變異,包括融合與重排、點突變以及基因擴增等類型。約62%的不可切除或轉移性CCA患者會接受二線治療,其中約32%的患者至少會進入三線治療階段。

對于中國市場,假設該藥于2027年獲批上市,并在2033年達到銷售峰值,同時不考慮對外授權分成、醫保談判降價等現實影響,且以年治療費用30萬元人民幣為基準。基于此,Tinengotinib膽管癌適應癥給出的中性估值約為1.72億元人民幣。

界面新聞記者李科文制圖

界面新聞記者李科文制圖

對于中國外的海外市場,界面新聞采用類似假設方法進行測算,Tinengotinib膽管癌適應癥得出中性估值約55.65億元人民幣。

界面新聞記者李科文制圖

界面新聞記者李科文制圖

因此,單就膽管癌三線治療這一適應癥而言,Tinengotinib 在全球范圍內的風險調整后估值約為57.4億元人民幣。若進一步以15%折現率折算至現值,其價值約為28.53億元人民幣。

按界面新聞前述模型測算,藥捷安康推進最快的Tinengotinib膽管癌適應癥在全球范圍內的風險調整后現值僅約31億港元,相較于公司當前764億港元的總市值,占比不足4%。

這意味著,超過730億港元的估值,幾乎完全建立在對藥捷安康早期臨床管線及其他潛在適應癥能取得巨大成功的預期之上。

雖然諸如慢性淋巴細胞白血病、乳腺癌等適應癥的市場空間也有不錯潛力,但其臨床開發風險與不確定性同樣極高。從I/II期臨床推進到最終上市的失敗率顯著偏高。如此大規模的估值溢價押注在這些高風險的早期項目上,本質上是一種極度樂觀的定價。(李科文)

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車